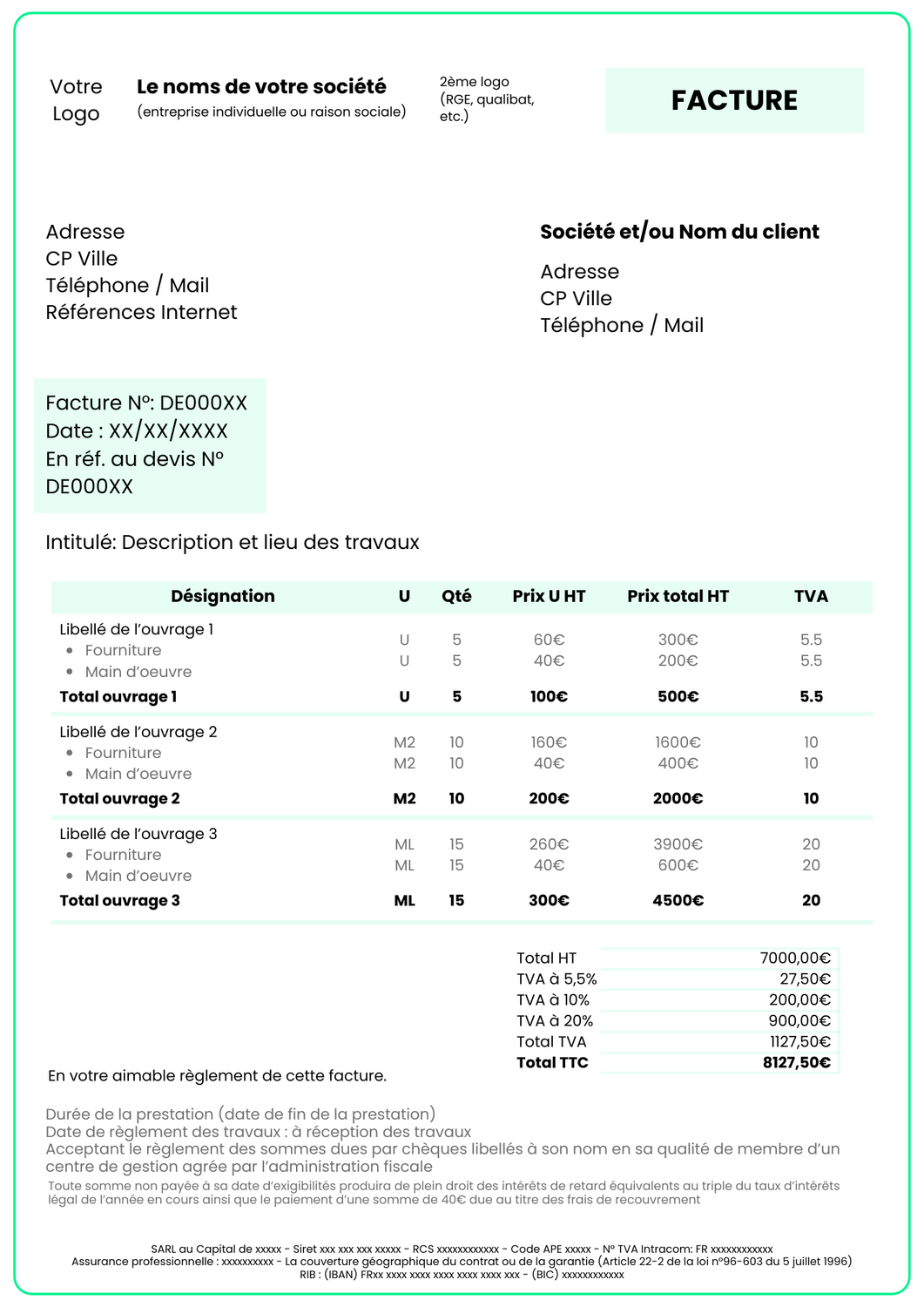

Facture swipez vers la droite →

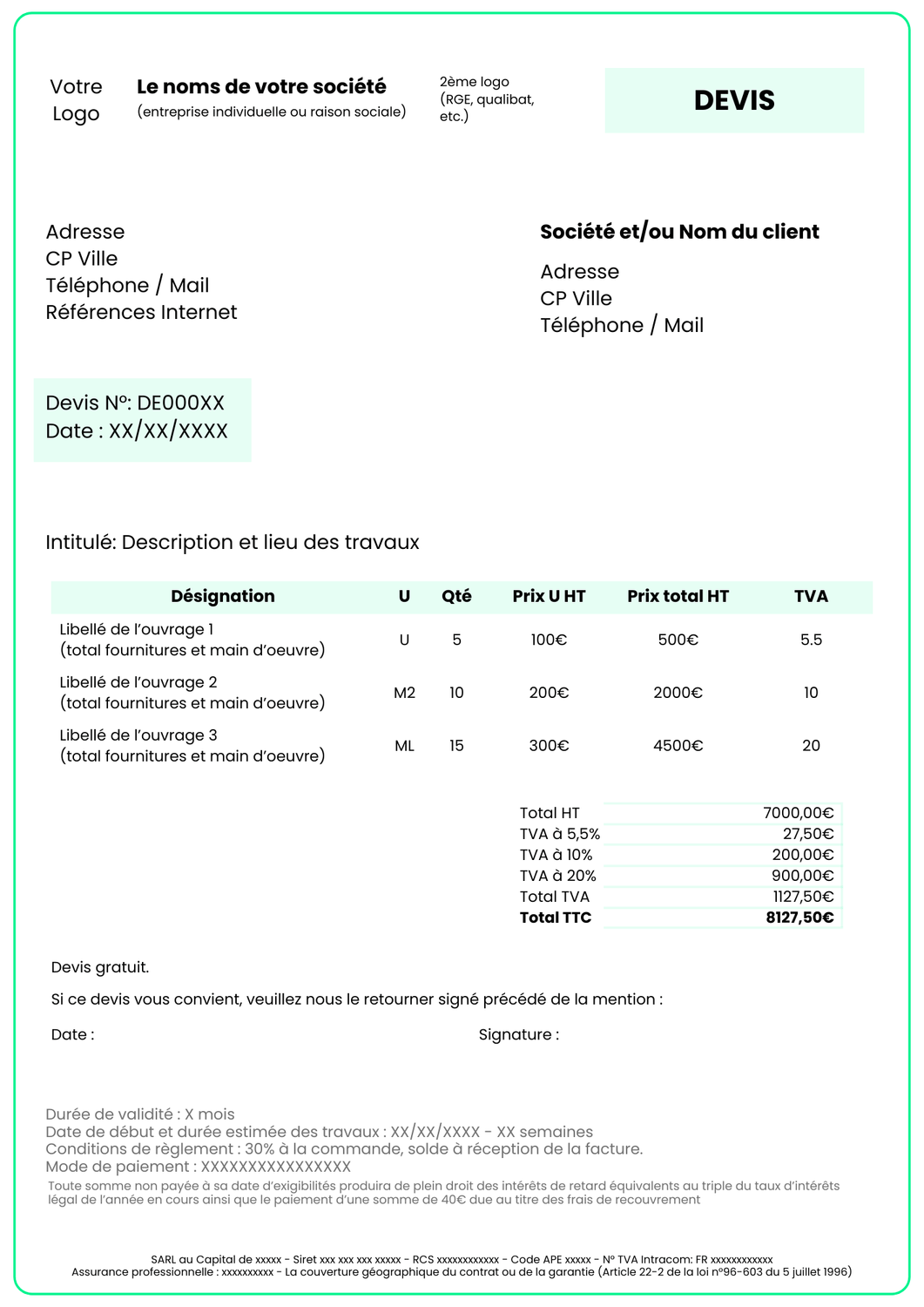

LES DEVIS

Les Obligations Légales

Désormais, depuis la loi Hamon du 17 mars 2014 relative à la consommation, pour toutes les prestations de service, le professionnel doit fournir un devis suffisamment détaillé à la demande du consommateur lorsque le prix ne peut pas être déterminé à l'avance.

Les professionnels sont tenus d'établir un devis détaillé préalablement à l'exécution des travaux, dès lors que leur montant estimé est supérieur à 150 euros pour :

Les opérations de raccordement, d'installation, d'entretien et de réparation portant sur des équipements électriques, électroniques et électroménagers, quel que soit le lieu d'exécution.

Les prestations de dépannage, de réparation et d'entretien effectuées pour les travaux de maçonnerie, fumisterie et génie climatiques (à l'exception des opérations effectuées dans le cadre de contrats relatifs à l'exploitation de chauffage-climatisation), ramonage, isolation, menuiserie, serrurerie, couverture, plomberie, installation sanitaire, étanchéité, plâtrerie, peinture, vitrerie, miroiterie, revêtement de murs et de sols en tous matériaux, installation électrique.

Les opérations de remplacement ou d'adjonction de pièces, d'éléments ou d'appareils, consécutives aux prestations précitées.

Le devis doit être établi en 2 exemplaires et devra comporter la mention manuscrite « devis reçu avant l'exécution des travaux ». Il devra également être daté et signé de la main du consommateur.

(Toutefois pour tous ces travaux d'un montant inférieur à 150 euros le professionnel doit fournir un devis si le consommateur le lui demande.)

Les mentions obligatoires du devis

La date du devis.

Le nom, raison sociale et l'adresse de la société.

Le statut et la forme juridique de l'entreprise.

Le n° de Registre du Commerce et des Sociétés ou le n° de Répertoire des Métiers.

Les assurances souscrites au titre de l'activité, les coordonnées de l'assureur ou du garant, la couverture géographique du contrat ou de la garantie (Article 22-2 de la loi n°96-603 du 5 juillet 1996).

Le nom et l'adresse du client.

L'adresse de réalisation des travaux.

La nature des travaux.

La date de début et la durée estimée des travaux ou de la prestation.

Les conditions du service après-vente (garantie notamment).

Les conditions de règlement.

La somme globale à payer HT et TTC. Avec taux de TVA applicable.

La durée de validité de l'offre.

Le caractère gratuit ou payant du devis.

Le décompte détaillé, en quantité et en prix, de chaque prestation et produit nécessaire à l'opération prévue :

dénomination, prix unitaire et désignation de l'unité à laquelle il s'applique (Notamment le taux horaire de main-d'œuvre, le mètre linéaire ou le mètre carré.) et la quantité prévue.

Les frais de déplacement.

La désignation et le prix unitaire des équipements, matériaux ou appareils éligibles aux aides.

La mention manuscrite «Bon pour accord» et être daté et signé de la main du client.

On rappelle que le défaut de mentions obligatoires sur une facture est puni par la loi :

Tout manquement à l'obligation d'information pré-contractuelle du consommateur est passible d'une amende administrative pouvant aller jusqu'à

3 000 € pour une personne physique et 15 000 € pour une personne morale.

← Devis swipez vers la gauche

LES FACTURES

Les Obligations Légales

Une facture est une note détaillée de services réalisés ou de marchandises vendues. Elle doit répondre à un certain nombre d'obligation

concernant la forme :

être rédigée en langue française (Art. 2 de la Loi n° 94-665 du 4 août 1994),

être établie en 2 exemplaires, dont l'original pour le client,

comporter un certain nombre d'indications détaillées ci-dessous.

La facture d'acompte

Lorsque vous établissez un devis précisant le versement d'un acompte ou plusieurs acomptes, vous devrez adresser à votre client en plus de la facture finale de votre prestation (celle adressée à la fin des travaux), une facture appelée "facture d'acompte" pour chaque acompte.

La facture d'acompte est obligatoire depuis le 1er janvier 2004 en France et dans toute l'Union Européenne. Matériellement, elle se présente sous la forme d'une facture normale, avec une seule ligne dont la désignation est de type : "Acompte de N% sur le devis N°XXXX".

La facture finale

La facture finale, quant à elle, sera notée comme prévu avec le total hors taxes, la TVA, le Total TTC, mais deux lignes s'ajouteront en plus :

"Versement d'un acompte de N%" (ainsi que le montant) et enfin "Net à payer" suivi du montant restant à payer après versement de l'acompte.

Les mentions obligatoires de la facture

La facture d'acompte et la facture finale

La date de l'établissement de la facture.

Le numéro unique pour chaque facture et basé sur une séquence chronologique et continue, sans « trou », une facture

ne pouvant être supprimée.

Le nom, raison sociale et l'adresse de la société.

Le statut et la forme juridique de l'entreprise: numéro SIREN ou Siret, code NAF, raison sociale et capital social (pour les sociétés), structure juridique, adresse.

Le n° de Registre du Commerce et des Sociétés ou le n° de Répertoire des Métiers et département d'immatriculation.

Les assurances souscrites au titre de l'activité, les coordonnées de l'assureur ou du garant, la couverture géographique du contrat ou de la garantie (Article 22-2 de la loi n°96-603 du 5 juillet 1996).

en sa qualité de membre d'un centre de gestion agréé.".

Pénalités de retard en l'absence de paiement: Taux des pénalités exigibles à compter du 2 mars 2013 en l'absence

de paiement: XXX %.

La date ou délai de paiement, les taux de pénalités de retard et l'indemnité forfaitaire de 40€ (frais de recouvrement en cas

de retard de paiement) : pour les factures à des professionnels.

La dénomination sociale (ou nom pour un particulier) et l'adresse du client.

L'adresse de réalisation des travaux.

La nature des travaux.

La date de la prestation (date de fin de la prestation).

Le Numéro individuel d'identification à la TVA (Pour les auto-entrepreneurs dispensés de TVA, obligation de mentionner : TVA non applicable, art. 293B du CGI.). Ces mentions ne sont pas obligatoires pour les factures dont le montant hors taxes est inférieur

ou égale à 150€

La somme globale à payer HT et TTC. Avec taux de TVA applicables (Faire figurer les diffrents taux), remises et autres rabais éventuels.

Le décompte détaillé, en quantité et en prix, de chaque prestation et produit nécessaire à l'opération prévue :

dénomination, prix unitaire et désignation de l'unité à laquelle il s'applique (notamment le taux horaire de main-d'œuvre, le mètre linéaire ou le mètre carré) et la quantité prévue.

La désignation et le prix unitaire des équipements, matériaux ou appareils éligibles aux aides; réduction de prix.

On rappelle que le défaut de mentions obligatoires sur un devis est puni par la loi :

Omission ou inexactitude dans une facture

Chaque omission ou inexactitude constatée dans une facture peut donner lieu à une amende de 15 € par facture. Toutefois le montant de l'amende ne peut excéder le quart du montant qui est ou aurait dû être mentionné sur la facture.

Omission de facturation, factures fictives ou de complaisance

Si l'entreprise émet des factures de complaisance, des factures fictives ou omet d'établir une facture, elle risque une amende de 50% du montant de la transaction facturee ou de celle qui aurait du etre lacturée. En cas de vente sans tacture, cette amende peut-être reduite a 5% si l'entreprise apporte la preuve que l'opération a été comptabilisée régulièrement dans les 30 jours de la mise en demeure de l'administration.